![]() Schutzverband

Schutzverband

der Pensionskassenberechtigten

13/BI XXIV. GP

Eingebracht am 18.09.2009

Dieser Text ist elektronisch textinterpretiert. Abweichungen vom Original sind

möglich.

Bürgerinitiative

Formblatt für eine Bürgerinitiative

|

BÜRGERINITIATIVE betreffend

Einbringung eines Antrags auf Prüfung der

Verfassungsmäßigkeit des § 1 Abs. 2,

Satz 4 des |

|

Seitens der Einbringer wird das Vorliegen einer

Bundeskompetenz in folgender Hinsicht

Die

Unterzeichneten beziehen eine Pension von einer Pensionskasse (

Leistungsberechtigte) oder

2.578 Geschädigte haben daher

am 2.6.2009 beim VfGH beantragt, den § 1 Abs. 2, Satz 4

des

Das würde im konkreten Fall bedeuten: •

Sie berufen dagegen in 2.Instanz und regen beim OLG an, den entsprechenden

Text im PKG •

Andernfalls müsste die außerordentliche

Revision beim OGH beantragt werden. Es ist offensichtlich, dass viele

Pensionskassen-Pensionisten den Ausgang dieser möglicherweise |

|

ANLIEGEN: Der Nationalrat wird ersucht, einen Antrag an den VfGH

auf Feststellung der |

![]() Schutzverband

Schutzverband

der Pensionskassenberechtigten

Wien, am 18. September 2009

Sehr verehrte Frau Präsidentin,

sehr geehrte Damen und Herren Abgeordnete zum Nationalrat,

die

Pensionskassenberechtigten haben in den letzten zehn Jahren bis zu 45%

Pensionskürzungen erlitten.

Schuld daran sind die Rahmenbedingungen (genehmigt von BMF

bzw.

FMA) und die gesetzliche Vorgabe, die in Österreich - was

einzigartig in Europa ist - das

gesamte Risiko ausschließlich nur den

Anspruchsberechtigten überantwortet, ihnen aber

andererseits keinerlei Eingriffsmöglichkeit zugesteht. Sie müssen also

hilf- und schutzlos

zusehen,

wie ihr in thesaurierten Lohnbestandteilen angespartes Kapital dahinschmilzt, während

die Pensionskassen

von jeglicher Ergebnisverantwortung frei sind.

Leider hat die vom Finanzminister eingesetzte Reformkommission zum

Pensionskassenwesen

außer

kosmetischen Eingriffen wenig, für die derzeit bereits im System

Betroffenen jedoch gar

nichts

gebracht.

Die Unterzeichneten fordern daher die Schaffung der gesetzlichen

Voraussetzung dafür, dass

das Pensionskapital aufgrund individueller Entscheidung herausgenommen werden

kann, um

selbst für eine entsprechende Veranlagung zu sorgen.

In diesem

Sinne ersuchen wir Sie um die Einbringung eines Antrages auf Prüfung der

Verfassungsmäßigkeit des §1 Abs.2, Satz4

des Pensionskassengesetzes beim Verfassungs-

gerichtshof

- wie in der heute überreichten Bürgerinitiative

ausgeführt.

Für die Bürgerinitiative:

Schutzverband der Pensionskassenberechtigten - pe|ka|be

Dr. Karl Pour Dr. Maximilian Arbesser DI Günther Konecny

Vorsitzender 1. Stv. Vorsitzender. 2. Stv. Vorsitzender

PS: Zum Einlesen in die Problematik fügen wir 4 Informationen bei:

• ½ Million Pensionskassenberechtigte von der Regierung vergessen - Reform gescheitert

•

Die Großen waren gierig - die Kleinen zahlen die

Zeche (Replik auf Prof.Mazal im

Standard)

•

Die Wahrheit über das österr.

Pensionskassenwesen (pe|ka|be-APA-Aussendung

v.27.8.09)

• Grafik zur Verlustentwicklung

A-1014 Wien, Postfach 80 Bankverbindung: easybank

ZVR 282134070 t. 0699 11 87 45 66_www.pekabe.at Nr. 20010-308-160 BLZ 14200

![]() Schutzverband

Schutzverband

der Pensionskassenberechtigten

1/2 MILLION PENSIONSKASSENBERECHTIGTE

VON DER REGIERUNG VERGESSEN -

REFORM DES PENSIONSKASSENWESENS IN

ÖSTERREICH GESCHEITERT !!!

►

Bisherige Verluste von bis zu 45% gegenüber den

seinerzeit

vertraglich zugesicherten Pensionszahlungen bleiben unberücksichtigt.

►

Der Vorhabensbericht der Bundesregierung für eine Reform

des

Pensionskassenwesens (Juli 2009) bringt für die Ansprüche von 1/2

Million

Anwartschaftsberechtigten und über 40.000

Beziehern einer

Pensionskassen-Pension keine Sanierung. Es sind

tatsächlich nur

kosmetische Korrekturen zu Lasten der künftig

Berechtigten angedacht.

►

Der Staat verleugnet seine politische Verantwortung, obwohl er

die Bedingungen aller Verträge genehmigt, das

Pensionskassengesetz

rückwirkend verschlechtert und in Aufsicht und Kontrolle

versagt hat.

►

6.000 Unterschriften in einer Petition betroffener Pensionisten sowie

die Vorschläge des

Seniorenrates wurden von der Regierung und von der

vom BMF einberufenen „Reformkommission"

ignoriert.

WIR FORDERN DAHER

SOFORTHILFE FÜR DIE GESCHÄDIGTEN:

► steuerliche

Maßnahmen zur Abfederung der hohen, bereits

erlittenen

Verluste

► Einführung einer „Mindestertragsgarantie Neu" zur

Disziplinierung der Pensionskassen

Oder - als letzten Ausweg: Möglichkeit der

steuerbegünstigten

Auszahlung

des noch vorhandenen Kapitals

www.pekabe.at ZVR 282134070 tel. 0699 11 87 45 66_www.pekabe.at A-1014 wien, Postfach 80

Die Großen waren gierig, die Kleinen zahlen die Zeche!

Ein Zurechtrücken der „falschen Erwartungen" als

Replik auf Wolfgang Mazal („Gutgläubig oder gierig?", DER

STANDARD, 10.07.)

Ist der angesehene Arbeitsrechtsprofessor Mazal zum

Pressesprecher des österreichischen Finanzministers

mutiert? Wen hat er mit seinen Ausführungen zu Josef Broukals bitterer Anklage gegen

das versagende

Pensionskassensystem im Visier? Wohl nicht im Ernst die Betroffenen, jene

bisher rund 45.000 Landsleute, die

bereits Pensionskürzungen um bis zu 45 % gegenüber den zugesagten Pensionen erfahren

haben, und denen er

empfiehlt dieses

klar gescheiterte System nicht kaputt zureden? Und „Welchen Experten" sollen sie

seiner

Empfehlung nach

angesichts des Pensionskassendesasters „vertrauen"?

Alle hätten in den 90er Jahren geglaubt, dass

die an den Finanzmärkten angelegten

Firmenpensionen jedes Jahr

acht Prozent Ertrag bringen können,

meint Professor Mazal am 10. Juli. Und die Entscheidungsträger seien in

voller Kenntnis der Risken von der Hoffnung

getrieben gewesen, mit Hilfe des Kapitalmarkts zu höheren

Leistungen zu kommen. Die wirklichen

Entscheidungsträger von damals aber haben in der Regel

Pensionszusagen außerhalb des Systems wie auch Prof.

Mazal, dessen heute mahnende Stimme in den 90er

Jahren wohl nicht

zu hören war. Wirklich an das

Ertragswunder wollten nur die Firmen glauben, die ihre

Pensionslasten möglichst günstig auslagern, und die

Pensionskassen, die das Geschäft mit den großen

Kapitalübertragungen machen wollten, aus Gier

und nicht gutgläubig - vollkommen richtig,

Herr Professor. Die

große Masse der heute und in

Zukunft betroffenen Pensionisten aber als gierig darzustellen, verdreht die

Tatsachen. Hier wird das Klischee von

den Privilegierten, das in weiten Bevölkerungskreisen mangels

Faktenkenntnis kursiert, missbräuchlich benutzt und die öffentliche Meinung manipuliert!

Tatsache ist, dass es

sich viele Manager richten konnten,

weitestgehend in den alten Systemen zu bleiben. Wer es sich aber nicht

richten konnte, das sind die 100.000en Österreicherinnen, deren

durchschnittlicher Betriebspensionsanspruch

zwischen 100 und 500 Euro monatlich liegt - und diese Durchschnittspension ist

wegen des unzulänglichen und

grob fahrlässig

praktizierten österreichischen Pensionskassensystems inzwischen

dabei, auf die Hälfte

zusammenzuschmelzen.

Arbeitgeber und

Betriebsräte haben seinerzeit über die Köpfe der Betroffenen hinweg „Verträge zugunsten

Dritter" mit

den Pensionskassen abgeschlossen, die inzwischen längst den Beweis erbracht haben,

"Verträge zu

Ungunsten der Betroffenen" zu

sein.

Das System nicht kaputtreden? Niemand redet das System an

sich kaputt. Aber, wie Prof. Mazal richtig

schreibt, wurden in Österreich

die wesentlichen Parameter für ein Funktionieren des Pensionskassensystems

ignoriert. Verantwortlich sind die übertragenden Firmen, die

Pensionskassen und der Staat, der die

unsachgemäße Handhabung des Systems

genehmigt und durch seine Gesetzesnovellen 2003/2005 den Schaden

noch maximiert

hat. Die unschuldigen Opfer dieser Handlungsweisen sind jene 100.000en

Leistungs- und

Anwartschaftsberechtigten,

die - und das muss einmal in aller Deutlichkeit gesagt werden, bevor es wieder

zu

spät ist - auch

nach der derzeit im Gespräch befindlichen „Pensionskassen-Reform"

auf der Strecke bleiben

werden. Denn auch die soeben diskutierten Reformvorschläge werden höchstens

jenen Sanierung bringen, die

neu in das Pensionskassensystem eintreten.

Daher ist die Forderung nach Firmennachschüssen und vor allem

steuerlichem

Entgegenkommen nur recht und billig! Prof. Mazal muss das in seinem Beitrag

unter „wir müssen

das System eben reformieren"

(sic!) wohl gemeint haben? Denn anders geht es nicht, „wenn die

Kapitalmärkte

heute nicht mehr wie erwartet

funktionieren".

Der Staat als

Ansprechpartner käme nur in Frage, wenn es die Budgetlage zulässt? Im Vergleich zu den

derzeitigen Belastungen des

Staatshaushalts, die für weite Bereiche ohne Umschweife in Kauf genommen

werden, Stichwort: Bankenmilliarden, nehmen sich etwaige Hilfen für

die lebenslang geschädigten 10.000en

Pensionisten wie Sandkörner in der Wüste aus. Noch unverständlicher ist es daher, dass in der

Reformdiskussion

konstruktive Vorschläge,

wie das Pauschalsteuersystem des Seniorenrats, die sogar temporär

einen

konjunkturell sinnvollen Steuermehrertrag ermöglichen, bisher glatt abgelehnt

wurden. Dazu schweigt

Herr Professor.

Günter Braun, Pressesprecher des PEKABE - Schutzverband der Pensionskassenberechtigten

Die Wahrheit über das

österreichische

Pensionskassenwesen

Utl.: Reformvorhaben negiert bisher die wirklichen Ansatzpunkte =

Wien (OTS) - Pensionskassenpensionen bzw. -anwartschaften sind

grundsätzlich keine

"freiwilligen Sozialleistungen" , wie vom

Fachverband der Pensionskassen fälschlicherweise

immer wieder

behauptet

wird, sondern thesaurierte Gehaltsbestandteile. Beim

Großteil

handelt es sich um vertraglich zugesagte Betriebspensionen,

die in Pensionskassen ausgelagert wurden und so von der

ursprünglichen

"Leistungsorientierung", also einer garantierten

Pensionshöhe

mit kollektivvertraglicher jährlicher Erhöhung,

hinter

dem Rücken der Betroffenen in eine

"Beitragsorientierung"

umgewandelt,

d.h. in ihrer künftigen Höhe dem Roulette der

Kapitalmärkte

ausgeliefert wurden. Nutznießer waren

nur die

(ehemaligen) Dienstgeber, die sich Milliarden ihrer vertraglichen

Verpflichtungen gegenüber den Mitarbeitern erspart

haben.

Verantwortlich

für die inzwischen desaströsen Folgen dieser

"Umwandlung" ist aber der Staat,

der die Rahmenbedingungen für die

Transfers in Pensionskassen gesetzlich abgesegnet hat. Aber auch die

Pensionskassen

selbst, die jetzt gerne "ihre Hände in Unschuld

waschen", dürfen nicht aus der Verantwortung entlassen werden. Sie

haben seinerzeit vielleicht sogar wider besseres Wissen, zumindest

aber höchst

leichtfertig unrealistisch überhöhte

Rechnungszinsen

geboten, um das Geschäft mit den großen

Firmentransfers an sich zu

ziehen.

Die

Pensionskassen heute als Opfer der Finanzkrise hinzustellen, wie

es der Fachverband der Pensionskassen immer wieder versucht, ist

allerdings purer Zynismus! Seit 2000 haben die Pensionskassen statt

der ursprünglich versprochenen bis zu 7,5%

Nettoperformance nicht

einmal 1,5% im Jahresschnitt erwirtschaftet. Der vom Fachverband

immer wieder

angeführte

"Durchschnittszins von 5,7% seit 1990 (dem

Start der Pensionskassen) " ist

insofern falsch, als dabei die

Kapitalentwicklung unberücksichtigt bliebt: in den

Neunzigerjahren

wurden mit

einen verschwindenden Teil des seit der Jahrhundertwende

verwalteten Gesamtkapitals teilweise sogar

zweistellige Erträge

erwirtschaftet. Mit den großvolumigen Zielübertragungen

ab 1999 ging

es aber mit den Erträgen steil bergab. Eine

Durchschnittszinsberechnung

ohne entsprechende Kapitalgewichtung, ist

daher grob fahrlässig und bewusste Irreführung

der Öffentlichkeit!

Natürlich begrüßen die Pensionskassen den

Vorhabensbericht der

Bundesregierung zur Reform des

Pensionskassengesetzes, ist es ihnen

doch gelungen, sich in der

Reformkommission im Finanzministerium über

Gebühr durchzusetzen, d.h. Verluste der

Betroffenen in der Höhe bis

zu 45% werden mit einem Achselzucken übergangen

und festgeschrieben,

für die Zukunft - aber das hilft natürlich

der guten halben Million

derzeitiger Pensionskassenkunden gar nichts - werden nur

Reformschritte angedacht, die die Absicherung der Pensionskassen

weiter

verbessern - inwieweit sie allerdings den

Pensionskasssenberechtigten nützen sollen,

ist nicht ersichtlich. Die

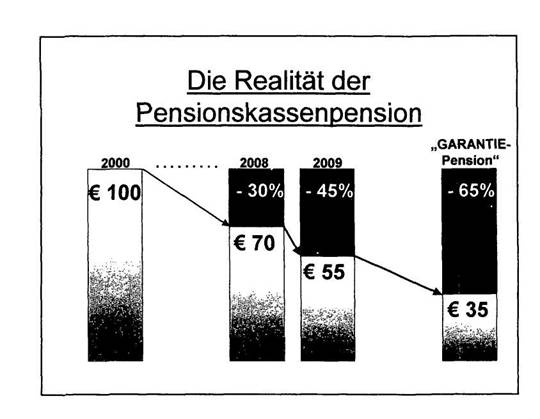

als wichtigstes Reformergebnis hochgejubelte sogenannte

"Garantiepension" garantiert angeblich lebenslang eine

gleichbleibende

Pension. Geflissentlich verschwiegen wird dabei aber,

dass allein der zugehörige

Rechnungszins (RZ) von 2,5% für alle

PK-Berechtigten mit aktuellen RZ zwischen 5% und 6,5% (ca. 250.000

Betroffene) - eine Kürzung ihrer Start- bzw. jetzt

ausbezahlten

Pension um

25% bis 40% bedeutet. Auch die Konsequenzen der für

die

Garantiepension vorgesehenen Schwankungsrückstellung

von ca. 15%

werden

verheimlicht: das bedeutet nämlich eine weitere Kürzung der

Pension um 15%. Es wird natürlich

auch nicht erwähnt, dass die

aktuellen Sterbetafeln sofort in voller Höhe

zuschlagen - nochmals

durchschnittlich etwa 4%. Insgesamt kostet somit der Umstieg auf die

Garantiepension sofort 40% bis 50% der ohnedies schon drastisch

reduzierten Pension des Jahres 2009. Und von einer

Inflationsabsicherung ist natürlich keine Rede - hier muss

einmal

unmissverständlich festgestellt werden: eine

Altersversorgung, die

keine Kaufkraftgarantie bringt, verdient diesen Namen nicht!

Pekabe protestiert dagegen, dass die Rechte von Hunderttausenden

Betroffenen

mit Füßen getreten werden und

bei der geplanten Reform

unberücksichtigt

bleiben sollen und fordert daher weiterhin:

- steuerliche Maßnahmen zur Abfederung bereits entstandener Verluste

- Einführung einer "Mindestertragsgarantie Neu"

- Oder:

Möglichkeit der steuerbegünstigten

Auszahlung des noch

vorhandenen Kapitals.

Rückfragehinweis:

Günter Braun, Pressesprecher des PEKABE,

Mailto: pressesprecher@pekabe.at

![]() Tel.

0699 - 111 58 699

Tel.

0699 - 111 58 699

***

OTS-ORIGINALTEXT PRESSEAUSSENDUNG UNTER AUSSCHLIESSLICHER

INHALTLICHER VERANTWORTUNG DES AUSSENDERS - WWW.OTS.AT ***

|

|

|

|

![]() Schutzverband

Schutzverband

der Pensionskassenberechtigten

Pensionskassenreform: Forderungen an die Regierung

Das Pensionskassenwesen auf Basis des aktuellen Pensionskassengesetzes ist unter den derzeit

geltenden Rahmenbedingungen als gescheitert zu betrachten.

Zudem zeigt eine im Auftrag der AK-Wien von Mag. Gerald Klec erstellte Vergleichsstudie

europäischer Pensionskassensysteme, dass Österreich das einzige Land ist, in dem die

Anwartschafts- und Leistungsberechtigten (ALB) das Risiko bezüglich der Verfehlung der

planmäßigen Erträge allein zu tragen haben.

Bevor aber eine Reform der gesetzlichen Basis des Pensionskassensystems beschlossen wird, muss

die Sanierung der bestehenden Verträge zur Absicherung der finanziellen Altersplanung von

100.000en Familien erfolgen.

Nachstehende Maßnahmen sind unumgänglich:

1. Abfederung bereits entstandener Verluste durch Entrichtung einer

Pauschalsteuer in

Höhe des halben Steuersatzes auf die

PK-Jahrespension (16% bis 20%) und

anschließende

Steuerfreiheit der PK-Pension

Damit wären allerdings nur Teile der Verluste der Vergangenheit ersetzt.

2. Einführung einer wirksamen und realistisch definierten jährlichen Mindestertragsgarantie

Die Kosten sind im Schadensfall von den Pensionskassen zu tragen.

Zur Erhöhung des Eigenkapitals von 1% auf 4% sind die Aktionäre zu verpflichten. Eine Belastung

der PK-Berechtigten - wie derzeit gehandhabt - wird von pekabe strikt abgelehnt.

3. Die verbindliche Befreiung der bereits in Pension befindlichen Berechtigten

von der

Dotierung einer Schwankungsrückstellung, solange die

durchschnittliche Performance

gerechnet

über die Jahre

seit PK-Vertragsbeginn (Kapitalübertragung oder Beginn der

Beitragszahlungen)

unter dem im Vertrag angenommenen Rechnungszins liegt.

4.

lebenslanger Steuerfreibetrag in Höhe der Kosten

bei individuellem Wechsel in ein

Versicherungsprodukt

oder in eine „Sicherheits-VRG".

5.

Ohne

weitere Sanierungsmaßnahmen : Optionale steuerfreie Auszahlung des noch

vorhandenen Deckungskapitals. Diese wird

in Hinblick auf die Mitverantwortung des Staates an der

Negativperformance

der Pensionskassen gefordert.

Der Auszahlungsbetrag

muss Deckungskapital, Schwankungsrückstellung und

Auszahlungsreserve

umfassen. Ein „versicherungstechnischer"

Abschlag wird grundsätzlich

abgelehnt.

Stellungnahme zur Absenkung des Rechnungszinses:

Eine Absenkung des RZ kann nur optional und auf freiwilliger Basis erfolgen.

Es mussten

bisher Verluste von bis zu 45 % gegenüber den Zusagen

hingenommen werden. Die

Absenkung des RZ würde ohne stützende Maßnahmen

(steuerliche Begünstigung oder

Verlustabdeckung

durch die Pensionskasse, den Staat oder den Arbeitgeber) die Pensionsreduktion

noch weiter in Größenordnungen

treiben, die ganz einfach nicht mehr zumutbar sind.

Stellungnahme zur Sicherheits-VRG:

Da ein Umstieg in diese VRG ohne

Kapitalnachschüsse eine weitere Pensionskürzung bis zu

einem Drittel mit sich bringt, ist die

sogenannte Sicherheits-VRG - zumindest aus Sicht der

bereits Leistungsberechtigten und aller älteren Dienstnehmer - völlig uninteressant und daher

abzulehnen.

Wien, 16. September 2009